主页 > imtoken安卓版下载2.0 > 巨头暗战背后,谁将成为数字人民币的“重要代言人”?

巨头暗战背后,谁将成为数字人民币的“重要代言人”?

从5万深圳居民到10万苏州居民,越来越多的人开始接触和使用数字人民币。

有关部门对数字人民币的推广也如火如荼。据悉,仅试点场景就有6700多个。

数字人民币正迅速进入我们的生活,但人们对数字人民币是什么以及它将如何影响我们的个人和企业知之甚少。

近日,央行前行长周小川在北京大学主办的研讨会上发表讲话。周小川在演讲中主要谈到了央行数字货币(DC/EP)和数字人民币(e-CNY)两个话题。此次演讲被认为是他迄今为止对数字人民币最深入的公开解读。

我们根据近期数字人民币的实时动态,结合其他知名学者的观点,整理解读了周小川的演讲。

一:央行竞相为数字人民币寻找“代言人”

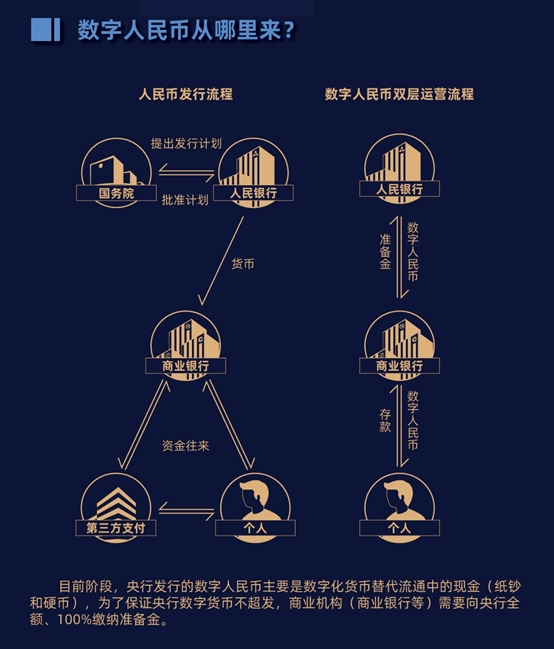

与世界其他国家不同,中国在2015年提出了DC/EP两层操作系统的构想。

当时一般国家发展数字货币的思路是,责任和权利属于中央银行。也就是说,央行在获得相关利益的同时,也承担着相关责任。

但中国的发展思路是中央银行(一级机构)将数字人民币的部分权利和责任交给二级机构。

从周小川的演讲PPT中可以看出,二级机构是:

两大支付巨头:微信,支付宝三大通信运营商:中国移动、中国联通、中国电信 四大国有银行:中国工商银行、中国银行、中国农业银行、中国建设银行,这些央行授权的机构,相互竞争。或者以联合运营的形式,参与数字人民币的落地。

而且这些机构已经提前布局了相关技术,希望成为本次比赛中数字人民币的“独家代言人”。

只有“区块链”和“支付技术”是与数字人民币发行密切相关的两项关键技术。这些机构都有自己独特的场景和优势。

腾讯(微信)和蚂蚁(支付宝)两大科技巨头,不仅在支付领域占据了行业大部分市场和利润,在区块链领域也取得了不俗的成绩。腾讯尊重“工业区块链”;蚂蚁金服在跨境支付等领域做了大量研究,对数字人民币的推广和国际化具有重要价值。

三大运营商也是如此。中国移动、中国联通、电信三家公司早在2018年就开始了区块链实验,并联手成立了“可信区块链电信应用群”。在支付领域,三者也都有布局。比如,中国移动在2018年成立了金融科技公司中国移动金科,拥有支付行业的全部牌照。 2019年支付交易规模突破2万亿。

中国农业、工业建设等“四大银行”与央行关系十分密切。再加上他们强大的风控能力和良好的技术,他们的竞争力不容小觑。例如,2018年,中国银行率先完成了国内首笔区块链技术下的汇款业务。中国银行董事长刘连歌直接表示,中国银行在区块链技术研究方面排名第一。工行的“工行支付”和建设银行的“龙支付”也家喻户晓。

周小川在演讲中也提到,区块链是当前数字货币体系中的一种解决方案,但技术问题尚未解决,尤其是支付处理能力亟待提升。

这些机构在争夺数字人民币的“经营权”方面,都有自己独特的技术优势。当然数字人民币是谁开发的,谁将成为数字人民币的运营商或获得更多的参与权,这不仅考验机构的技术能力,还要综合考虑其场景落地、数据安全、国际化等综合实力。

二:“五行”争夺数字人民币

除了刚才提到的银行、通信和支付行业,还有更多的行业和公司参与到数字人民币的研发过程中。

2020年10月,华为宣布Mate40系列手机支持数字人民币功能,成为全球首款支持数字人民币硬件钱包的智能手机。安金科签署战略合作协议 2020年12月,央行数字研究院携手京东数科为苏州市民提供2000万元数字人民币红包技术和场景支持,开启大规模数字人民币“首创”在线支付

目前可以看出,央行在DC/EP领域至少有5个行业和场景进行了重点布局,如电子商务、手机制造商、通信运营商、银行、支付公司、等等

他们无疑将深入参与 DC/EP 的技术开发和实际应用。

三:互联网巨头将深度参与数字人民币

目前,除了腾讯(微信支付)和阿里(支付宝),更多的互联网巨头也在积极行动。

与微信和支付宝不同,这些互联网巨头普遍以与各大银行合作的形式参与数字人民币的研发。

2020年7月数字人民币是谁开发的,滴滴、美团、哔哩哔哩(B站)等多家知名互联网公司参与数字货币的研发和落地。

比如美团正在扩大共享单车的使用,B站与银行的合作已经进入技术开发阶段。

京东数科正在苏州试点,并与中国农工建设、邮政等六大银行合作。

互联网公司拥有广泛的用户和高频使用场景。通过与这些互联网公司的合作,央行可以让数字人民币与人们的生活“无缝对接”。

四:企业在收获巨大利益的同时,也将承担更具体的责任

所有公司似乎都在向数字人民币的“甜心”靠拢。跳动、拼多多等“新巨头”今年也拿到了支付牌照,据悉也将参与数字人民币的落地。

企业看中了数字人民币给企业带来的利润和价值,但数字人民币作为一种支付手段也存在风险。

就像周小川说的,一旦有风险,就可能来势汹汹。

对此,周小川表示央行不会承担这些责任,而是让二级机构承担,包括反洗钱、用户数据隐私保护等。

这些职责的去中心化体现在:

1.准备更多资金以降低风险。运营机构需向央行缴纳100%的准备金,汇率为1:1。

2.充分了解您的客户。二线机构不仅需要了解客户的身份信息,还需要掌握客户的爱好和消费倾向等信息。

3.保护用户隐私和安全。近期,顺丰等企业频频曝出客户隐私泄露事件,电信诈骗也引发诸多社会问题。数据隐私的安全不仅会带来经济问题,还会带来严重的社会问题。

4.加大对技术的投入,比如加大对设备和技术人才的投入。

五:DC/EP是项目,数字人民币是支付产品

人们经常将 DCEP 与数字人民币混淆。

每个人对DC/EP的定义好像不一样,有人说是法定数字货币,有人说是数字人民币,也有人说是支付产品。

周小川在演讲中从一个设计师的角度阐释了DC/EP的内涵。他表示,DC/EP不是支付产品,而是央行的一个项目计划,其中可能包含很多支付产品。而这些支付产品最终将被命名为e-CNY,即数字人民币。

而且 DC/EP 不同于其他数字货币(如比特币)。

DC/EP 或数字人民币没有资产特征。国内对其他非央行数字货币的态度是明确禁止的。 2017年,国内ICO和比特币交易被相关部门关闭。

六:未来数字人民币最大的应用场景可能是跨境支付,但不要急于做

目前,Libra 将跨境汇款作为未来的主要应用对象。不过,周小川建议不要急着做跨境汇款。数字人民币跨境汇款业务仍面临诸多挑战。

他认为,跨境汇款真正的难点不在于技术,还可能涉及汇兑、汇入汇出管理等。

Libra 不能轻易用于零售市场。周小川在演讲中多次提到零售。他认为零售应该是基础,应该更加重视零售系统的应用。

腾讯、阿里、京东在零售系统的应用上有丰富的经验,这可能是央行选择与这些公司合作的原因之一。

同时,周小川认为,央行应重点维护跨境支付合作的清算环节。

目前,人民币的国际化在一定程度上受到Swift系统的限制。央行负责建设中国主导的国际支付结算体系,企业负责推动数字人民币进程,无疑是一个不错的选择。

总而言之,数字人民币给我国各大企业带来的机遇多于挑战。可以预见,未来将有更多的企业参与数字人民币的落地。